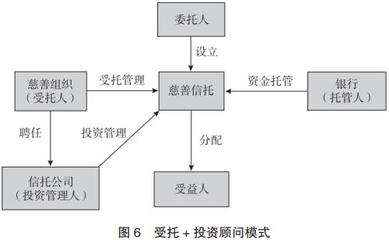

信托公司與慈善組織的合作日益深入,其中投資管理作為關(guān)鍵環(huán)節(jié),不僅關(guān)系到慈善資產(chǎn)的保值增值,也影響著慈善事業(yè)的可持續(xù)發(fā)展。本文從合作機制的角度,探討信托公司與慈善組織在投資管理方面的協(xié)同路徑、風(fēng)險控制與未來展望。

一、合作背景與意義

隨著社會財富的積累和公眾慈善意識的提升,慈善資產(chǎn)規(guī)模持續(xù)擴大。信托公司憑借其專業(yè)的資產(chǎn)管理能力、嚴格的風(fēng)險控制體系以及靈活的制度設(shè)計,成為慈善組織理想的合作伙伴。通過合作,慈善組織可以借助信托的專業(yè)優(yōu)勢,實現(xiàn)資產(chǎn)的穩(wěn)健增值,而信托公司則能拓展業(yè)務(wù)領(lǐng)域,履行社會責(zé)任,形成雙贏格局。

二、投資管理合作機制構(gòu)建

1. 資產(chǎn)配置與投資策略

信托公司與慈善組織需共同制定科學(xué)的資產(chǎn)配置方案,根據(jù)慈善資金的用途、期限和風(fēng)險承受能力,合理分配于固定收益、權(quán)益類資產(chǎn)及另類投資等領(lǐng)域。慈善組織通常偏好穩(wěn)健型投資,信托公司應(yīng)設(shè)計以保本增值為核心的投資策略,兼顧流動性需求。

2. 專業(yè)化管理團隊

信托公司可設(shè)立專門的慈善信托部門,配備熟悉慈善法規(guī)和投資業(yè)務(wù)的專業(yè)團隊,負責(zé)慈善資產(chǎn)的投資運作。慈善組織應(yīng)積極參與監(jiān)督,確保投資決策透明、合規(guī)。

3. 風(fēng)險控制機制

建立多層次的風(fēng)險管理體系,包括投資前盡職調(diào)查、事中動態(tài)監(jiān)控和事后評估審計。信托公司需定期向慈善組織披露投資績效和風(fēng)險狀況,慈善組織則可通過設(shè)立投資委員會或引入第三方評估機構(gòu),強化監(jiān)督力度。

4. 收益分配與信息披露

合作雙方應(yīng)明確收益分配機制,確保慈善資金按約定用于公益項目。信托公司需定期向慈善組織和社會公眾披露投資管理情況,增強合作公信力。

三、合作中的挑戰(zhàn)與對策

盡管合作前景廣闊,但也面臨一些挑戰(zhàn),如慈善組織對投資風(fēng)險認知不足、信托公司對慈善領(lǐng)域理解不深等。為此,建議加強雙方溝通培訓(xùn),推動政策支持,例如簡化慈善信托設(shè)立流程、提供稅收優(yōu)惠等,以促進合作深化。

四、未來展望

隨著監(jiān)管環(huán)境的優(yōu)化和科技的發(fā)展,信托公司與慈善組織的合作將更加緊密。數(shù)字化工具可提升投資管理的效率和透明度,而ESG(環(huán)境、社會、治理)投資理念的融入,將推動慈善資產(chǎn)投資與社會價值創(chuàng)造相結(jié)合。合作機制有望從單一的投資管理擴展至全面資產(chǎn)管理,助力慈善事業(yè)實現(xiàn)長期、高質(zhì)量發(fā)展。

信托公司與慈善組織在投資管理領(lǐng)域的合作,是慈善資產(chǎn)高效運用的重要途徑。通過構(gòu)建科學(xué)、透明的合作機制,雙方能夠最大化發(fā)揮各自優(yōu)勢,為慈善事業(yè)注入持久動力,共同促進社會公益的創(chuàng)新與進步。